Carlos Gaztambide Janer

¿Conviene comprar o refinanciar ahora?

Carlos Gaztambide Janer,

Senior Vice President

Fembi Mortgage

Bankers

cgaztambide@fembi.com

No hay duda que se está pasando por unos momentos difíciles en la economía. Todos los días leemos noticias sobre pronósticos negativos y otros un poco esperanzadores. O sea, estamos viviendo tiempos donde nuestras decisiones financieras, y de inversión deben ser pensadas y analizadas de una forma muy cautelosa donde el asesoramiento de expertos en la materia juega un papel sumamente importante.

Debemos notar que en los “momentos difíciles” existen muchas buenas oportunidades. Es aquí donde usted se puede beneficiar en adquirir propiedades por un valor menor al que típicamente prevalecían en el mercado.

En el caso de un refinanciamiento debemos hacer un análisis de hipotecas contra el mercado actual para saber si es ya un buen momento para hacerlo o para establecer cuándo es el momento óptimo.

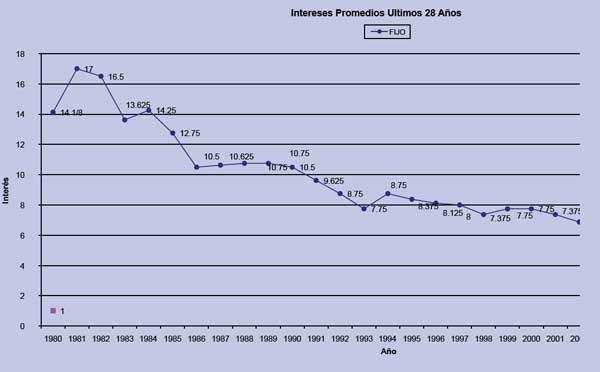

Los intereses están actualmente en niveles bajos. Si vemos la gráfica, podemos notar que estos se encuentran en niveles más que aceptables. La gráfica nos muestra como se ha comportado el interés corriente desde el 1980 hasta el presente.

La pregunta de rigor es si van a bajar más. La respuesta debe ser que se supone que sí, pero nadie se atrevería a apostar a ello con un 100% de seguridad.

Lo que siempre recomendamos es que de ser ya un buen negocio el hacer una hipoteca, es que se inicien comienzan los trámites y si es que el interés baja, se espere el cierre un poco más para que puedan obtener un beneficio aún mayor. Si el interés sube lo único que tiene que hacer es ir a cerrar su transacción.

Muchos esperan para ver a cuanto baja y no se dan cuenta de que el mercado los puede traicionar.

Ha sucedido ya muchas veces, siendo las más notables para mí la subida de julio del 2003, donde en seis (6) semanas subió 1 5/8% el interés y la más reciente a finales de enero donde en cinco (5) semanas subió ¾% nuestro interés corriente, aún con la baja anunciada de la Reserva Federal de sobre 1% en los Fondos Federales.

Estos fondos son sólo algunos de los muchos factores que mueven la economía, por lo que no necesariamente si bajan nuestro interés hipotecario hará lo mismo.

A manera de ejemplo, les narro un caso real. El cliente (A) cerró una hipoteca de $800,000 dólares el 27 de junio del 2003 al 5%, seis (6) semanas después cerró la cliente (B) una hipoteca por $700,000 dólares al 6.625% y esta paga casi $200 dólares más por una hipoteca de $100.000 dólares menos.

En resumen, es muy importante que usted se oriente con un experto asesor financiero hipotecario para que pueda maximizar su inversión.